- ¿Necesita asesoramiento tributario? Contáctenos

Eliminación del cómputo de las contribuciones patronales como crédito fiscal

Minimo no imponible para las contribuciones patronales

21 febrero, 2018

Derogación de los beneficios de promoción del empleo de la Ley 26.940

21 febrero, 2018

Eliminación del cómputo de las contribuciones patronales como crédito fiscal.

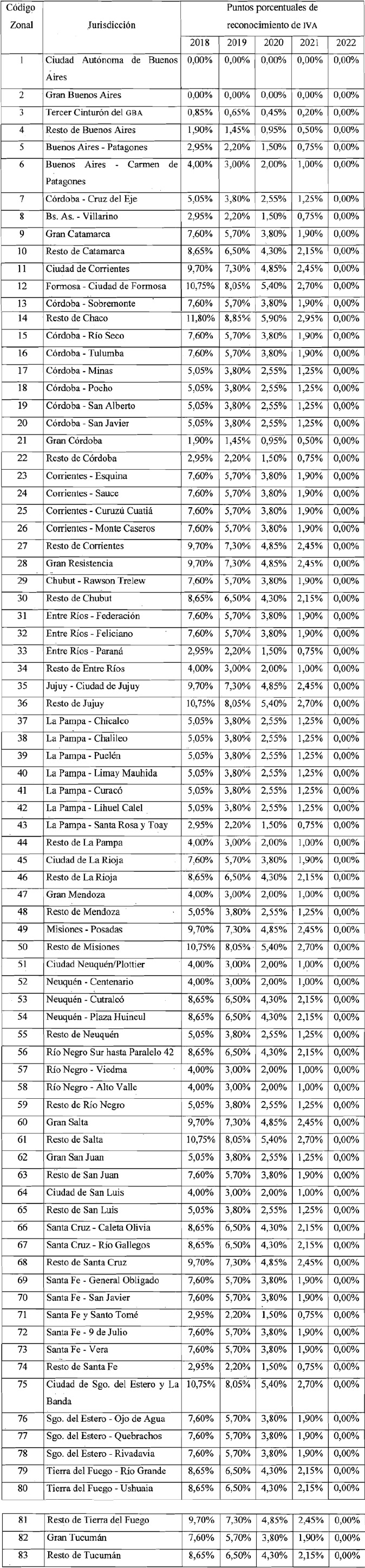

La Ley 27.430 de reforma tributaria dispuso la eliminación gradual del cómputo de las contribuciones patronales como crédito fiscal en el IVA.

Lo hizo a través de la modificación del artículo 4 del Decreto 814/2001 y la creación de una nueva tabla a través del inciso d) del artículo 176 de la Ley 27.430.

Esta tabla contiene los puntos porcentuales que pueden computarse como crédito fiscal desde febrero 2018 hasta su eliminación total a partir del 01/01/2022.

El impacto en los costos laborales.

La eliminación gradual del cómputo de las contribuciones patronales como crédito fiscal dispuesto por la Ley 27.430 ocasiona, en general, un incremento de los costos laborales, especialmente para las MIPyMES y las economías regionales.

Habrá que analizar cada caso particular para poder determinar si la creación del mínimo no imponible deducible por trabajador a los efectos de calcular las contribuciones patronales puede disminuir el efecto de esta medida o, incluso, generar un beneficio.

La nueva tabla.

Normas vigentes a Febrero de 2018. Alguna norma posterior o novedades jurisprudenciales pueden modificar total o parcialmente la opinión. Si esta información le es de utilidad, podemos asesorarlo.

Eliminación del computo de las contribuciones patronales como crédito fiscal

La Ley 27430 de reforma tributaria, dispuso la eliminación gradual del cómputo de las contribuciones patronales como crédito fiscal.

{kind=link}