- ¿Necesita asesoramiento tributario? Contáctenos

Tasas del impuesto a las ganancias para sociedades de capital y establecimientos permanentes

AFIP Nuevos montos categorías monotributo Enero 2018

4 enero, 2018

Modificación de las alícuotas de contribuciones patronales, Ley 27430

21 febrero, 2018

La reforma tributaria

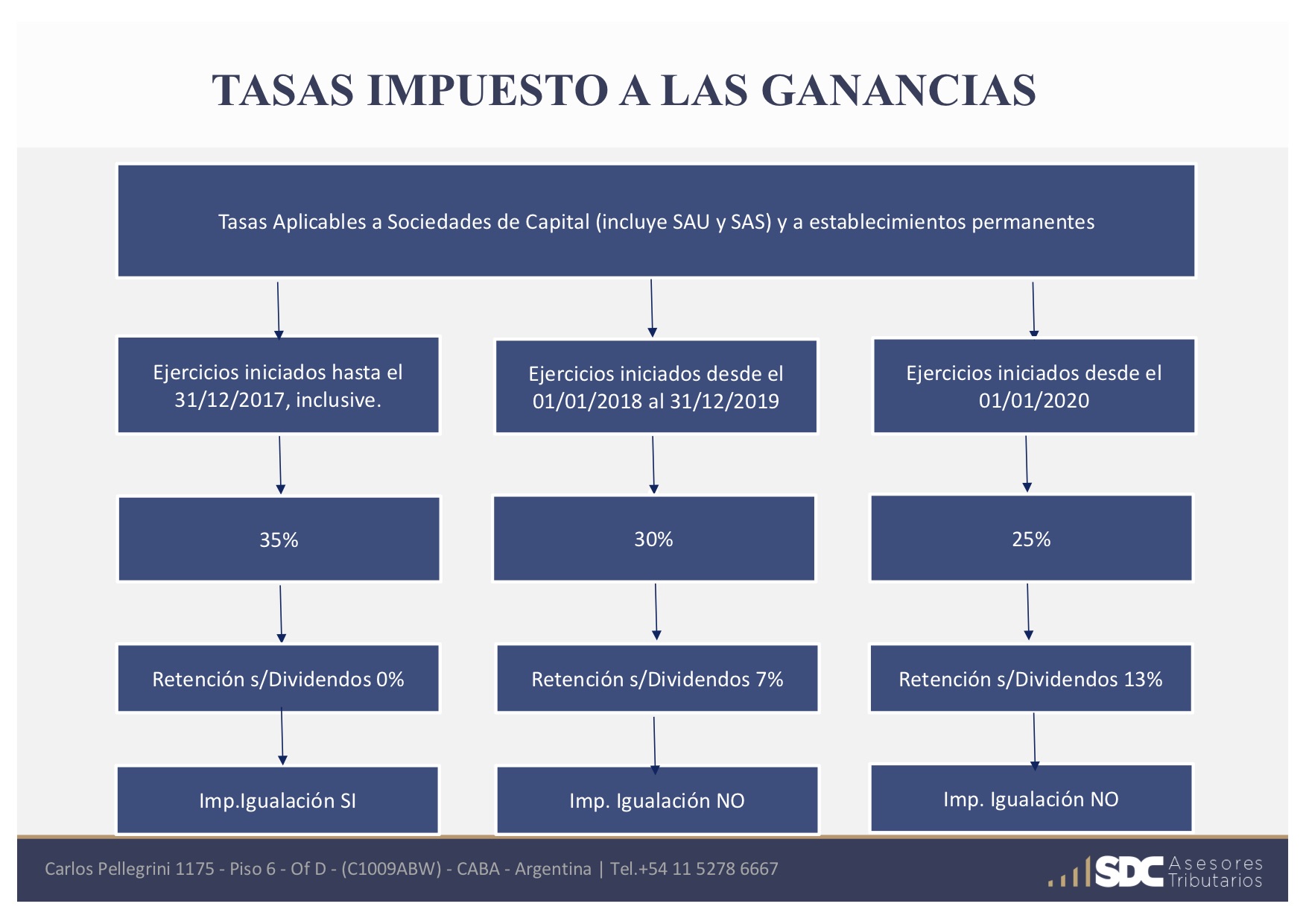

La Ley 27.430 (B.O. 29/12/2017), modificó la tasa del impuesto a las ganancias para las sociedades de capital y para los establecimientos permanentes.

El objetivo de la reforma es beneficiar a las empresas que reinviertan las utilidades, armonizando nuestro impuesto a las ganancias con el de otros países con los cuales competimos.

Las tasas del impuesto a las ganancias serán las siguientes, considerando las fechas de inicio de los ejercicios:

- Ejercicios iniciados hasta el 31/12/2017: 35%.

- Ejercicios iniciados entre el 01/01/2018 y el 31/12/2019: 30%.

- Ejercicios iniciados a partir el 01/01/2020: 25%.

Por otro lado, se establecen las siguientes tasas que se deberán aplicar sobre los dividendos que se distribuyan:

- Dividendos por utilidades generadas en ejercicios iniciados hasta el 31/12/2017: 0%.

- Dividendos por utilidades generadas en ejercicios iniciados entre el 01/01/2018 y el 31/12/2019: 7%.

- Dividendos por utilidades generadas en ejercicios iniciados a partir del 01/01/2020: 13%.

En cuanto al impuesto de igualación, ya no se aplicará a partir de la distribución de utilidades generadas por los ejercicios iniciados a partir del 01/01/2018.

Normas vigentes a Enero de 2018. Alguna norma posterior o novedades jurisprudenciales pueden modificar total o parcialmente la opinión. Si esta información le es de utilidad, podemos asesorarlo.

Tasas del impuesto a las ganancias para sociedades de capital y establecimientos permanentes

La Ley 27.430 modifica las tasas del impuesto a las ganancias para las sociedades de capital y para los establecimientos permanentes.

Esta modificación se produce con el objetivo de armonizar las tasas con las que aplican otros países de la región.

{kind=link}