- ¿Necesita asesoramiento tributario? Contáctenos

Resolución General (CA) 14/2017 – Infografía

El domicilio del adquirente en operaciones por medios electrónicos

29 octubre, 2017

Gravabilidad Rentas Financieras en Impuesto a las Ganancias

3 noviembre, 2017

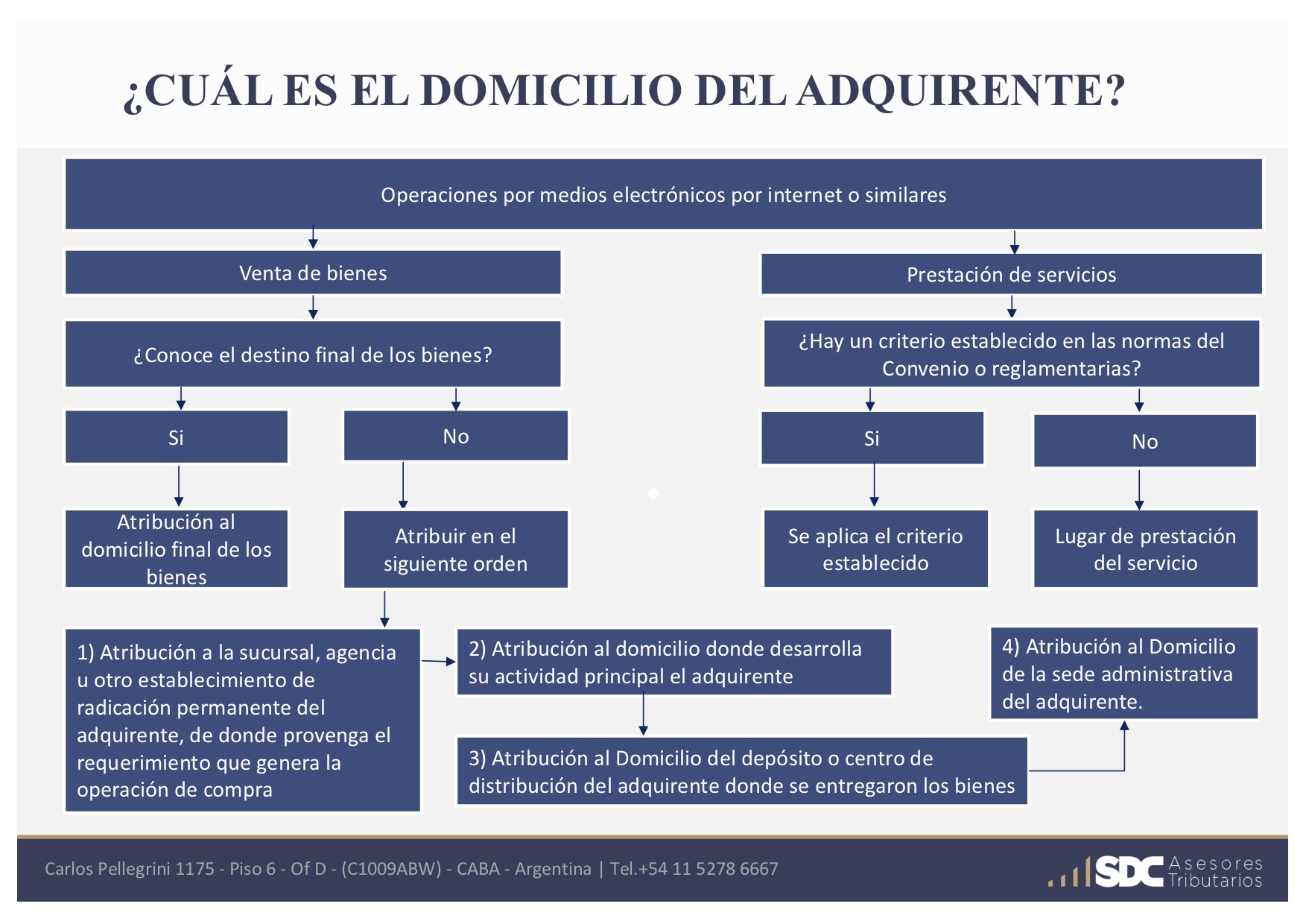

El domicilio del adquirente en las operaciones por medios electrónicos.

La Resolución establece los criterios que deben aplicarse en el caso de operaciones realizadas por medios electrónicos por internet y similares.

Los ingresos por venta de bienes deben ser atribuidos a la jurisdicción del domicilio del adquirente, entendiéndose que el mismo es el lugar de destino final donde los bienes serán utilizados, transformados o comercializados por el mismo.

Cuando no pueda establecerse el destino final, se atenderá al siguiente orden de prelación:

- Domicilio de la sucursal o establecimiento del adquirente de donde provenga el requerimiento que genera la operación.

- Domicilio donde desarrolla la actividad principal el adquirente.

- Domicilio del depósito o centro de distribución del adquirente donde se entregan los bienes.

- Domicilio de la sede administrativa del adquirente.

Los ingresos por prestaciones de servicios, se deben atribuir a la jurisdicción donde sea prestado el mismo, salvo que exista un tratamiento específico en el Convenio Multilateral o por normas generales interpretativas.

Normas vigentes a Octubre de 2017. Alguna norma posterior o novedades jurisprudenciales pueden modificar total o parcialmente la opinión. Si esta información le es de utilidad, podemos asesorarlo.

El domicilio del adquirente en las operaciones por medios electrónicos.

La Resolución establece los criterios que deben aplicarse en el caso de operaciones realizadas por medios electrónicos por internet y similares.

Los ingresos por venta de bienes deben ser atribuidos a la jurisdicción del domicilio del adquirente, entendiéndose que el mismo es el lugar de destino final donde los bienes serán utilizados, transformados o comercializados por el mismo.

Cuando no pueda establecerse el destino final, se atenderá al siguiente orden de prelación:

1) Domicilio de la sucursal o establecimiento del adquirente de donde provenga el requerimiento que genera la operación.

2) Domicilio donde desarrolla la actividad principal el adquirente.

3) Domicilio del depósito o centro de distribución del adquirente donde se entregan los bienes.

4) Domicilio de la sede administrativa del adquirente.

Los ingresos por prestaciones de servicios, se deben atribuir a la jurisdicción donde sea prestado el mismo, salvo que exista un tratamiento específico en el Convenio Multilateral o por normas generales interpretativas.

{kind=link}